自1990年至今,联储局合共经历7次减息周期(包括今次),观乎之前6次情况,美汇指数在减息周期至再开启下一轮加息周期前,期间表现颇为反覆,录得升幅及跌幅出现次数各半(图1),即纵使美元已进入减息周期后,随后的走势亦未必一定会弱不禁风。

界面新闻记者 | 牛其昌

青岛双星(000599.SZ)重组锦湖轮胎迎来最新进展。

9月25日,青岛双星发布公告称,公司拟作价49.27亿元重组韩国轮胎巨头锦湖轮胎的股权。交易完成后,锦湖轮胎将被纳入A股,成为青岛双星的控股子公司。

在重组锦湖轮胎的背后,是青岛双星与控股股东双星集团由来已久的同业竞争问题。不仅如此,青岛双星已连续五年净利润亏损,合计亏损超14亿元,上市公司急需注入锦湖轮胎以填补亏损的窟窿。

作价49.27亿元

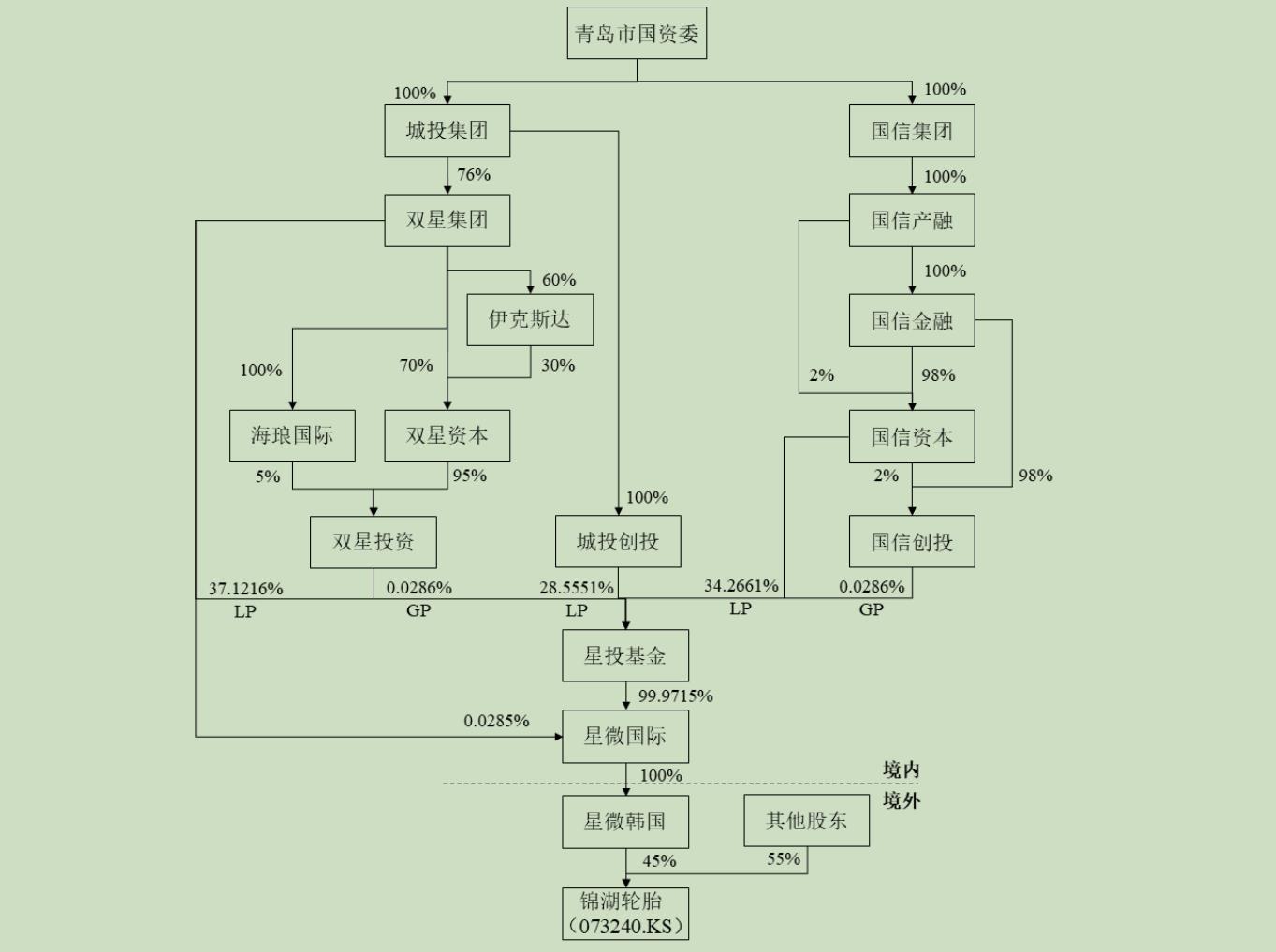

具体来看,此次青岛双星拟向控股股东双星集团有限责任公司(下称“双星集团”)、青岛城投创业投资有限公司(下称“城投创投”)、青岛国信资本投资有限公司(下称“国信资本”)发行股份,并通过其全资子公司向双星投资、国信创投支付现金,购买星投基金全部财产份额及星微国际0.0285%的股权。

本次重组前,星投基金持有星微国际99.9715%的股权,星微国际通过全资子公司星微韩国持有锦湖轮胎45%的股份并控股锦湖轮胎。重组完成后,青岛双星将直接和间接持有星投基金全部财产份额及星微国际100%股权,从而间接持有锦湖轮胎45%的股份并控股锦湖轮胎。

据悉,青岛双星计划向包括公司控股股东双星集团在内的不超过35名特定投资者募集配套资金总额不超过8亿元,用于支付本次重组现金对价、补充流动资金及偿还债务。其中,双星集团拟认购募集配套资金5000万元至20000万元。

在不考虑募集配套资金的情况下,按照发行价格3.39元/股计算,本次发行股份数量为14.52亿股。

截至报告书摘要签署日,锦湖轮胎的股权结构。来源:收购报告书

截至报告书摘要签署日,锦湖轮胎的股权结构。来源:收购报告书

从交易价格来看,基于《资产评估报告》,本次重组交易对价最终确定为49.27亿元。

界面新闻注意到,本次评估以收益法的评估结果作为锦湖轮胎的最终评估结论,目标公司股东全部权益的评估值为2,238,000百万韩元,折合人民币约123.40亿元,评估增值约53.78亿元,增值率为77.18%。

对此,双星集团、城投创投、双星投资对锦湖轮胎未来四年的业绩作出承诺,2024年至2027年,每个会计年度的扣除非经常性损益后的归属于母公司股东的净利润分别不低于185,442.54百万韩元、210,780.79百万韩元、226,885.41百万韩元、243,737.43百万韩元,分别约合人民币10.23亿元、11.62亿元、12.51亿元、13.44亿元。

业绩承诺方承诺,如在业绩承诺期的每一个会计年度结束后,目标公司截至当期期末累计实现净利润数低于截至当期期末累计承诺净利润数,则业绩承诺方应当就不足部分向青岛双星进行补偿。

规避同业竞争

实际早在六年之前,以青岛双星控股股东双星集团为首的财团就已经开始布局锦湖轮胎,该并购也被业内视为“中国轮胎业最大海外并购案”。

2018年3月,双星集团联合青岛城投集团、青岛国信集团下属投资公司,共同出资成立基金认购锦湖轮胎45%的股份,并成为控股股东,彼时收购价格约40亿元人民币。

公开资料显示,锦湖轮胎诞生于上世纪60年代,系全球知名轮胎制造商,是韩国第二大轮胎企业,曾位居全球轮胎企业前十强,产品覆盖乘用车轮胎、商用车轮胎、高科技轮胎等多个类别。锦湖轮胎于1994年进军中国市场,目前主营业务为轮胎的研发、生产及销售,为包括现代、起亚、奔驰、大众等在内的全球知名汽车制造商提供配套服务。

值得一提的是,自双星集团“拿下”锦湖轮胎之后,其与青岛双星的同业竞争问题一直是外界关注的焦点。

为此,双星集团在收购之初曾作出承诺,未来在项目交割完成后不超过五年的时间内,通过包括但不限于资产注入等合法合规的方式消除同业竞争。

时间来到2023年,随着承诺期限临近,双星集团又以“锦湖轮胎尚未达到持续并稳定的盈利状态,启动资产注入时机尚不成熟”为由,将承诺履行期限延长三年至2026年7月5日。

直到今年4月9日,青岛双星发布《关联交易预案》,称公司以发行股份加少量现金方式,取得锦湖轮胎株式会社45%的股份,并配套募集不超过8亿元的资金,用于支付现金对价、补充流动资金或偿还债务。交易完成后,锦湖轮胎将成为青岛双星的控股子公司。

此举意味着,双星集团希望通过将锦湖轮胎置入A股上市公司青岛双星,从而解决由来已久的同业竞争问题。

谈及此次交易的目的,青岛双星表示,“本次交易完成后,目标公司将成为青岛双星的控股子公司,目标公司与青岛双星之间的同业竞争问题得以解决,双星集团作出的关于解决同业竞争问题的承诺得到切实履行,有利于保障上市公司及中小股东利益”。

此外,交易完成后,青岛双星将成为从事轮胎研发、生产及销售的全球化专业平台,并进一步发挥与锦湖轮胎的协同效应,实现优势互补。

近五年合计亏损超14亿元

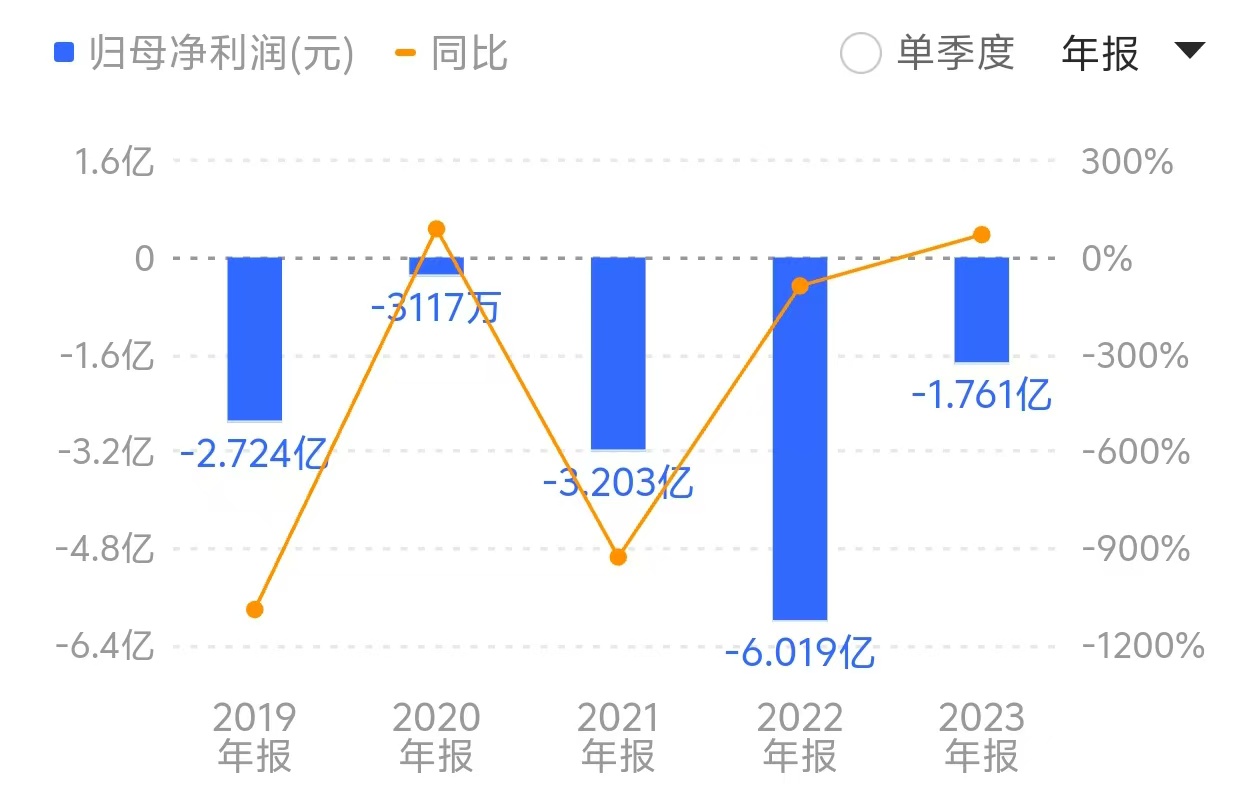

作为一家老牌轮胎上市公司,青岛双星重组锦湖轮胎的背后,公司已连续五年深陷亏损泥潭。

2019年至2023年,青岛双星分别亏损2.72亿元、0.31亿元、3.20亿元、6.02亿元、1.76亿元,五年合计亏损超14亿元。即便进入2023年以来轮胎行业的景气周期,青岛双星仍然没有走出亏损泥潭,今年上半年亏损5709.69万元。

同业比较便可见一斑,包括赛轮轮胎(601058.SH)、玲珑轮胎(601966.SH)、三角轮胎(601163.SH)、森麒麟(002984.SZ)等多家山东轮胎头部上市公司在内,今年上半年纷纷业绩报喜。

以总部同样位于青岛的赛轮轮胎为例,该公司近十年来一直保持盈利状态,其中2023年净利润高达30.91亿元。今年上半年,赛轮轮胎实现净利润21.51亿元,同比大增105.77%,创下历史新高。

青岛双星连续五年深陷亏损泥潭,合计亏损达14亿元。来源:同花顺

青岛双星连续五年深陷亏损泥潭,合计亏损达14亿元。来源:同花顺

对此,投资者多次在互动平台对青岛双星发出质疑,“公司已经连亏这么多年了,什么时候能盈利?公司亏损总说市场不行,为什么青岛那么多轮胎公司都大幅盈利? ”

对此,青岛双星解释称,“由于公司卡客车胎收入占比较高,卡客车胎市场需求不足,市场竞争激烈;另一方面柬埔寨工厂尚处于建设期内,公司受双反市场影响严重,故存在亏损。未来随着柬埔寨工厂的投产,欧美等高收益高关税市场的拓展,公司盈利能力将大幅改善”。

据轮胎业内人士对界面新闻表示,青岛双星此番将锦湖轮胎注入上市公司,对于公司基本面和盈利能力的提升无疑将带来立竿见影的效果,这对于长年处于亏损的青岛双星来说无疑是一场及时雨。

来源:收购报告书

具体从对财务指标的影响来看,假设将锦湖轮胎注入上市公司,青岛双星2023年归母净利润将扭亏为盈,从亏损1.76亿元摇身一变到盈利2.31亿元;今年上半年,归母净利润也将由亏损5709.69万元变为盈利3.34亿元。

来源:收购报告书

具体从对财务指标的影响来看,假设将锦湖轮胎注入上市公司,青岛双星2023年归母净利润将扭亏为盈,从亏损1.76亿元摇身一变到盈利2.31亿元;今年上半年,归母净利润也将由亏损5709.69万元变为盈利3.34亿元。

青岛双星表示,“本次重组将提升上市公司的资产规模和盈利能力。本次重组完成后,上市公司归属于母公司股东的净利润将明显增加,每股收益大幅提升,不存在因本次重组而导致每股收益被摊薄的情况”。

另外值得一提的是,今年7月18日,青岛双星曾披露称,公司拟通过公开挂牌的方式转让所持有的广饶吉星轮胎有限公司100%股权。

界面新闻此前报道, 广饶吉星系青岛双星于2019年通过破产重整出资8.99亿元并购而来,该公司近两年刚刚实现扭亏为盈。9月21日,该子公司最终成交价格仅为2.05亿元彼时有业内人士对界面新闻表示,由于青岛双星近年来业绩不佳,且在实施并购及实际运营等方面存在较大资金需求,上市公司面临一定资金压力,通过出售广饶吉星或在一定程度上对资金压力有所缓解。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:江钰涵 什么叫配资公司