本届欧洲杯有什么特点?进球数在缩水,观赏性在下降。欧足联官方给出的数据显示,本届欧洲杯迄今产生100粒进球股市里的配资是什么意思,平均每场比赛进球数仅2.28个。

广东省体育局强化履行对境外非政府组织在广东省内从事体育相关活动的管理职责,承担业务主管单位“监督管理、提供服务”的法定义务,编制实施《办事指引》,为境外非政府组织在广东省内从事体育相关活动提供便利服务,引导规范其行为,保障其合法权益,促进体育事业健康有序发展。

作者 | 杜冬东

■

2024年,太盟投资联合创始人单伟建通过斥资600亿元,成功掌控珠海万达商管,完成了近四年来中国私募股权市场最大的一笔交易,引发广泛关注。

■

太盟投资借助中国房地产市场的深度调整和珠海万达商管IPO失败的机会,低价收购全球最大的商业地产管理公司,展现了其独特的投资眼光与策略。

■

作为亚洲私募投资界的“黑石”,太盟投资以抄底受压资产著称,其频繁的并购和投资动作显示出其在中国市场上的强大影响力和对未来机会的信心。

2024年国内最受瞩目的“狩猎者”,非“火中取栗”的太盟投资(PAG)联合创始人单伟建莫属。他从前“首富”王健林手中,拿走了珠海万达商管的控制权,完成了中国私募股权市场近4年最大的一笔交易。

太盟投资与珠海万达商管,结缘于2021年8月。当时,珠海万达商管以21.17%的股份,换取了太盟投资、中信资本、蚂蚁金服等22家机构的380亿元投资,并承诺于2023年底上市。其中,太盟投资出资28亿美元,占比近半。这也是其迄今在中国市场最大的一笔投资。

此后,珠海万达商管四度递表IPO,均以失败告终。按照对赌协议,投资机构中的碧桂园(02007.HK)于2023年12月选择退出,太盟投资则决定加码。

2024年3月30日,其牵头联合中信资本、锐盛投资(Ares Management)旗下基金、阿布扎比投资局(ADIA)旗下全资子公司Platinum Peony、穆巴达拉投资公司(Mubadala)签署投资协议,再投600亿元,成立大连新达盟,作为新的持股平台控制珠海万达商管。

王健林旗下的大连万达商管对珠海万达商管的持股比例由此从70.15%降至40%,太盟投资及其他股东合计持股60%,一举拿下了大连新达盟和珠海万达商管的控制权,拟继续推动其上市。

从某种意义上说,太盟投资借中国房地产市场深度调整、大连万达商管债务困境、珠海万达商管IPO对赌失败之机,抄底了全球最大的商业地产管理公司。

近年,太盟投资在中国市场表现活跃,不仅频繁抄底不动产,在私募股权市场亦有诸多布局。7月12日,有消息称,太盟投资正酝酿募集一只30亿元规模的人民币基金。加码国内的太盟投资,其投资风格与战绩无疑值得探究。

单伟建为联合创始人,员工人均薪酬开支约400万元/年

20年前,单伟建就是中国资本市场的风云人物。

他1979年毕业于北京对外经济贸易大学英语专业,之后相继获得旧金山大学工商管理硕士、加利福尼亚大学伯克利分校经济学硕士与工商管理博士学位,曾师从美国现任财政部长珍妮特·耶伦。

毕业后,他进入世界银行,很快又转入宾夕法尼亚大学沃顿商学院执教,1993年起担任摩根大通董事总经理,1998年加入TPG Capital(前身为新桥资本),担任执行合伙人,期间因主导了新桥资本收购韩国第一银行、入主深发展等重大交易,在亚洲市场声名雀起。

早前,单伟建曾担任中银香港(02388.HK)、招商银行(600036/03968.HK)、丰益国际(F34.SI)的独立非执行董事。2022年3月至今,他担任阿里巴巴(09988.HK/BABA.N)的独立非执行董事。

2010年,他与高天乐(Chris Gradel)、乔恩·保罗·托皮诺(Jon-Paul Toppino)联合创立了太盟投资,并担任执行董事兼董事会执行主席。

官网显示,太盟投资如今为全球近300家机构管理超过500亿美元的资产。

截至2021年12月末,其在信贷及市场、私市股权、不动产三大业务领域的基金管理的资产规模分别为210亿、170亿和90亿美元,总回报率(各策略部门成立以来至2021年12月末包括所有基金在内的毛内部收益率)分别为约20%、26%和25%。

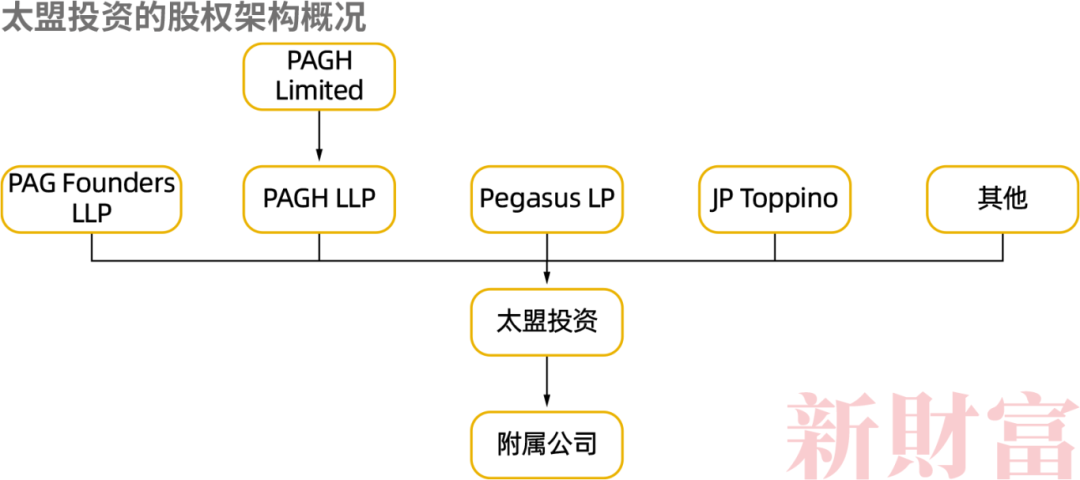

2022年3月,太盟投资向港交所提交上市申请。招股书显示,太盟投资采用不同投票权架构,A类股东每股1票,B类股东每股10票,单伟建、高天乐、乔恩·保罗·托皮诺持有B类股份,并通过共同控制的PAGH Founders LLP行使投票权,可控制30%以上的投票权(附图)。

此外,PAGH LLP持有太盟投资A类股份,其执行合伙人为PAGH Limited,其他合伙人为公司的创始人、高管及员工。黑石集团(BX.N)通过Pegasus LP,持有太盟投资17.6%的股权(以最高4.9%的投票权益为限),为其第三大股东。2018年,黑石集团对其投资了4亿美元。

太盟投资的收入主要来自为投资基金提供管理、顾问、咨询、资产及行政服务等。2019—2021年,其营业收入分别为4.36亿、6.38亿和7.37亿美元,其中,管理费收入分别占71%、55%和54%。同期,其净利润分别为1.77亿、2.62亿和3.05亿美元。

据招股书介绍,太盟投资在全球12个主要办事处共有577名员工。2019—2021年,其员工福利及开支分别为1.96亿、3.08亿、3.59亿美元,按照2021年数据折算,人均薪酬福利开支约400万元。

频频抄底中国不动产

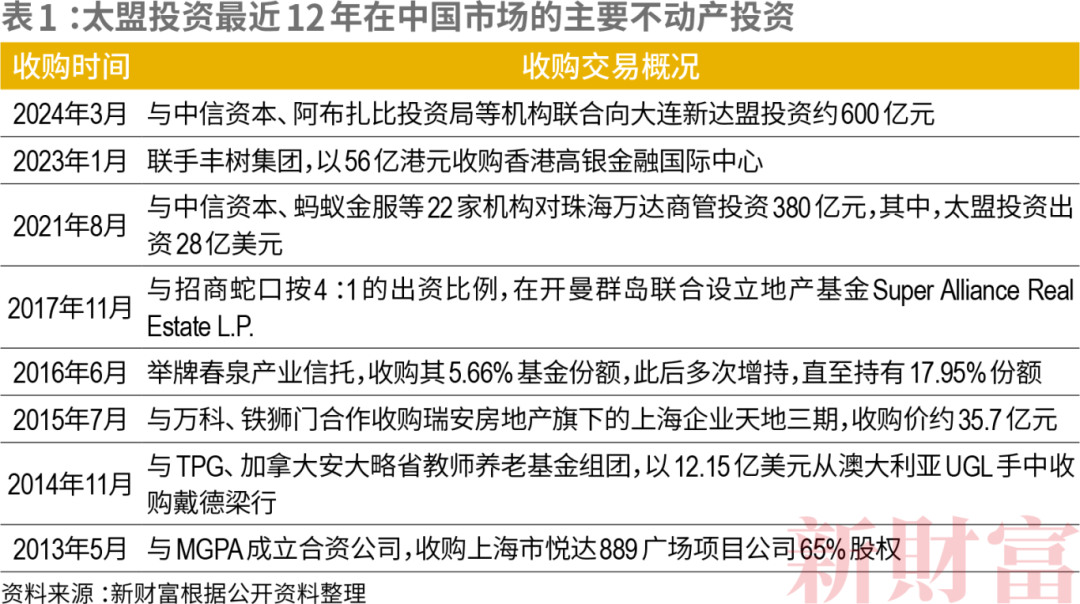

尽管太盟投资今年才在国内名声大噪,但过去10余年,其在中国不动产市场的投资动作并不少。其看中的标的,既有办公大楼、购物中心、综合体,也有房地产基金及REITs等,风格较为多元化(表1)。

从可查询的资料看,上海是其不动产布局的第一站,悦达889广场是其最早投资的项目。

悦达889广场。2013年5月,太盟投资与MGPA联合收购了上海悦达889广场项目公司65%股权。MGPA原属麦格理旗下,2013年被贝莱德收购。

悦达889是悦达地产旗下项目,位于上海市曹家渡商圈。悦达地产的母公司江苏悦达集团,旗下拥有悦达投资(600805)、悦达矿业(00629.HK,现改称“悦达国际控股”)两家上市公司。

2011年步入限购时代,加之2013年前后新房供应量稳增,上海房地产市场处于相对低迷阶段。

彼时,凯雷投资、基汇资本等外资、港资机构相继出手收购上海商业资产,太盟投资是这波浪潮中的抄底机构之一。其此番收购,或踩准了悦达地产出于短期融资需求考虑,选择部分出售资产的时点。

上海企业天地三期。2015年7月,太盟投资与万科、铁狮门合作,收购瑞安房地产(00272.HK)旗下的上海企业天地三期,收购价约35.7亿元。据瑞安房地产主席罗康瑞当时称,出售资产套现的资金,为推动中国新天地上市。

公开资料显示,当时李嘉诚出售内地多项资产,瑞安房地产、华人置业(00127.HK)等港资机构也有项目出售,太盟投资则从中抄底。

戴德梁行。2014年11月,太盟投资与TPG、加拿大安大略省教师养老基金组团以12.15亿美元的价格,从澳大利亚UGL手中全面收购了戴德梁行。

在UGL入主之前,戴德梁行收入持续下滑,但中国市场业务增长强劲。受益于中国市场的快速发展,UGL投资戴德梁行三年不到的时间,大赚逾10亿澳元。

太盟投资等接手戴德梁行之后,在2015年开始相继推动其与美国Cassidy Turley、高纬环球合并,并于2018年在纽交所上市。在该次IPO前,万科旗下万科物业买入戴德梁行4.9%股权,2020年1月,万科物业与戴德梁行联合成立万物梁行。

春泉产业信托。春泉产业信托(01426.HK)的底层资产是北京华贸中心。2016年6月开始,太盟投资举牌春泉产业信托,最初持有其5.66%基金份额,中间通过多次增持,直至持有其17.95%的基金份额,仅次于持有27.48%基金份额的大股东RCA Fund。

不过,春泉产业信托管理人2017年为收购英国的物业,大幅折让发行基金单位,摊薄了其他基金持有人的份额,2018年9月,其拟再次通过大幅折让发行基金单位的形式收购广东惠州的商业地产项目,这两番操作引发股东震怒。

2018年起,太盟投资在未与信托管理人或董事会商讨的情况下对其提出全面要约收购,涉及资金高达52.4亿港元,且表示将表决罢免涉事的基金管理人。

在要约前最后一个交易日,春泉产业信托的市净率约为0.49倍,在香港10只REITs中排名垫底。太盟投资出手,意在抄底一只价值被严重低估的REIT,并尝试谋求控制权以修正其盈利、提升其价值。但从结果来看,太盟投资此番未能如愿。

2020年2月,太盟投资因春泉产业信托发布一则债券转换公告,此举引入新投资者的同时,也摊薄了太盟投资的持有比例,其向香港证监会投诉,指控后者管理制度不合标准、涉及利益冲突等。

不过,春泉产业信托行政总裁梁国豪在2023年7月的一则采访中披露,太盟投资与公司管理层从早前的意见不合转至沟通良好,公司已回购太盟投资旗下公司BT Cayman所持的4.23%基金份额,太盟投资目前仍透过Spirit Cayman持有春泉产业信托的11.85%份额。

SARE房地产基金。太盟投资还曾以Pre-REITs基金形式涉足不动产投资。2017年11月,其与招商蛇口(001979)按4:1的出资比例,在开曼群岛联合设立地产基金Super Alliance Real Estate L.P.。

公告称,这只基金由招商蛇口旗下利邦控股占股20%,太盟投资旗下Prep Venice Limited持80%权益。

该基金收购了招商蛇口所持的上海招商局大厦、上海招商局广场及北京招商局大厦相关股权,交易总对价约计50亿元。这三项资产均为招商蛇口在一线城市的核心资产。

由于当时国内REITs尚不成熟,两方搭建离岸地产基金架构,以私募基金持有。

在该项交易中,招商蛇口成功套现50亿元,解决了经营收益回笼缓慢等重资产难题。太盟投资则是按REITs标准筛选资产,为后续发REITs做战略储备。如今,国内“投融建管退”的不动产金融产业链已逐步打通,该基金或有望通过REITs退出。

高银金融国际中心。2023年1月,太盟投资联手新加坡丰树集团,以56亿港元收购香港高银金融国际中心,双方各持股50%。

高银金融国际中心位于九龙,早前属于香港高银集团创始人潘苏通旗下高银金融(00530.HK,已退市)的物业。由于高银金融陷入债务困境,2020年7月,高银金融国际中心曾被以新加坡主权基金GIC及德意志银行为首的债权人要求接管抵债。

同年9月,该项目被接管人委托标售,期间高银金融曾表示,将以143亿港元向Hundred Gain International Holding Limited出售该物业,但最终未如期成交。2022年9月,该项目计划以67亿港元易手,但交易最终取消,需作重售。

2023年1月,这宗“难卖”的物业被太盟投资组团拿下,交易价格较两年前预期的143亿港元少逾60%,太盟投资完成又一项不动产抄底。

2024年4月23日,有消息称,太盟投资与ST中南(000961)控股股东中南城建洽谈债务化解、股权交易等合作。由于房地产市场深度调整,中南建设深陷债务危机,当时处在退市边缘。不过,这一传言未有下文,7月10日,中南建设发布了股票终止上市暨摘牌的公告。

总体来看,太盟投资在国内的投资体现了鲜明的抄底特色,且收购的不动产多处于北京、上海等一线城市的核心地段。

活跃在日本市场

在中国市场之外,太盟投资亦有不少抄底动作,尤其是日本。

2013年底,太盟投资以250亿日元,投资位于大阪的日本环球影城(USJ)。当时,USJ刚因执行董事森冈毅的万圣节策划,从2011年日本“311大地震”对旅游业的重创中绝地翻身。

USJ的其他股东包括高盛、韩国私募安博凯(MKB Partners)、美国私募Owl Creek Asset Management等。USJ获得了康卡斯特旗下的NBC环球(NBC Universal)授权,在日本运营环球影城,二者就收入进行分账。

2014年,该影城的“哈利波特魔法世界”开幕后,游客人数持续增长。2015年底,NBC环球以15亿美元购入USJ的51%股权,2017年再以23亿美元收购剩余49%股份。有报道称,太盟投资2017年以12.5亿美元退出,4年赚取了约9.42倍收益。

2022年8月,全球疫情中,太盟投资又一次抄底日本主题公园——豪斯登堡。其通过旗下特殊目的公司PAG HTB Holdings,以666亿日元从日本旅行社HIS手中收购豪斯登堡66.7%的股份,豪斯登堡的估值约为1000亿日元。

太盟投资为此还特意聘请了森冈毅创办的刀株式会社协助豪斯登堡进行推广和运营。复星集团原计划注资豪斯登堡,获得其25%的股权,成为第二大股东,但双方的谈判于2019年中止。

太盟投资还参与了日本REITs(J-REIT)市场的投资。

太盟投资招股书披露,其持有Takara Leben Real Estate Investment Corporation(简称“TLREIC”)管理人Takara PAG Real Estate Advisory Limited的30%股权。2017年9月成立的TLREIC,主要投资日本房地产、房地产租赁权及信托收益权。

2024年6月,有消息称,太盟投资以7.75亿新元向丰树信托收购了位于新加坡核心商业区的一座写字楼Mapletree Anson,这是新加坡近两年最大的办公楼交易项目。

太盟投资的不动产投资聚集于日本,或与其偏好抄底受压资产的操盘风格有关,日本存量市场的特征与之更为契合。而2020年之后,中国房地产市场从突飞猛进的增量阶段向存量时代演进,太盟投资也积极在此布局,大有将不动产投资重心从日本转向中国之势。

太盟投资此前的招股书显示,截至2021年底,大中华区是其不动产投资的第二大市场,其在区内管理的资产规模超过16.02亿美元,占其资管总规模的比例约为17.8%。

最近3年,太盟投资对珠海万达商管、高银金融的两项投资规模已达31.565亿美元,中国不动产在其组合中的占比应当有大幅增加。

投资策略酷似黑石

太盟投资不仅股东有黑石集团,其投资策略也酷似黑石,以瞄准时机抄底受压资产的“狩猎者”风格著称,在业内,其被称作“亚洲小黑石”。

权威媒体PERE(Private Equity Real Estate,不动产私募投资基金)公布的《2020年全球私募地产机构Top100榜单》显示,太盟投资以66.5亿美元位居第19位,黑石集团集团居首位。

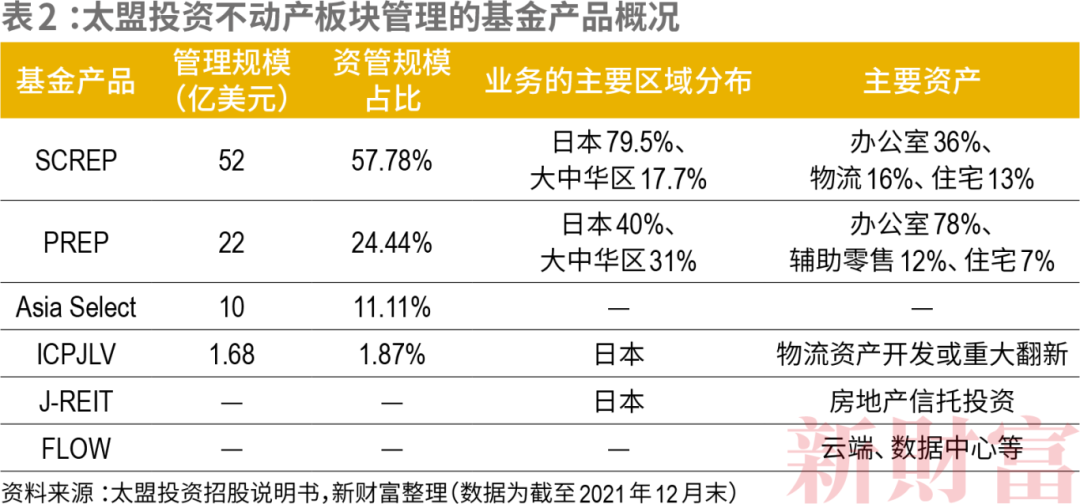

截至2021年底,太盟投资不动产板块的资产管理规模已增至90亿美元。其旗下主要有两只房地产基金:Secured Capital Real Estate Partners(简称“SCREP”)、Real Estate Partners(简称“PREP”)。

前者资产管理规模为52亿美元,已募集7期基金;后者管理规模为22亿美元,已募集2期基金。此外,其还管理了独立管理账户(Asia Select)、日本增值型物流基金(ICPJLV)、日本房地产信托投资基金(J-REIT)以及数字基础平台FLOW等产品(表2)。

在资产类型上,太盟投资很大比例投资于办公楼,但也涉及物流地产和住宅项目。

太盟投资的不动产业务大本营在日本。仅SCREP和PREP两项产品计算,其在日本市场的资管规模有50.14亿美元,占全部不动产的比例超过55.71%。加上ICPJLV和J-REIT的管理规模,这一比例势必更高。

2011至2021年,太盟投资的资产管理规模由80亿美元增长到470亿美元,同期,不动产的资管规模组合占比却由2011年的34%,震荡下滑至2021年的19%。近年加码中国不动产后,这一组合的资管规模占比或有上升。

在不动产基金圈,黑石集团、喜达屋资本、橡树资本等私募均以“狩猎者”风格著称。太盟投资与之类似,主推“并购—增值—退出”的商业模式,即以低于重置成本的价格,收购高质量的资产,在解决公司问题、改造提升价值后,再溢价出售获利。

据太盟投资披露,其依靠这一模式,在多个项目中获得了不错回报。

例如,2015年10月,太盟投资启动日本大阪的Passat项目,将其物流物业的废弃工厂改造为现代物流物业,解决了坡道卡车通行通道和装货码头以及地面负荷等问题。该项目最终比预期提前7个月撤资,实现了26.7%的净内部收益率及2倍的回报。

2018年,太盟投资收购了韩国首尔一栋16层的办公楼。该物业由于管理不善导致租金低于市价30%。太盟投资以原价8%的折扣买入后全面翻新,使之净面积和营业收入净额分别增长27%、109%。2021年出售该项目时,其实现了2.3倍的回报、37%的毛内部收益率。

私市股权:“并购+创投”,

钟情抄底“濒危”企业

被太盟投资划入私市股权板块的PE/VC业务,是其在中国市场布局的另一重心。截至2021年底,太盟投资PE/VC板块的资产管理规模约为170亿美元,这些资金源自约300家机构,包括主权财富基金、大学捐赠基金及保险公司等。

按其招股说明书披露数据,虽说在其470亿美元的资产管理总规模中,该板块仅占36.17%,但太盟投资在全球PE/VC江湖仍处于头部地位。

从时间上看,无论相较于黑石集团、凯雷投资等美元基金,还是深创投、鼎晖投资等人民币基金,太盟投资的PE/VC业务都起步较晚。但短短一个年轮,其资产管理规模已从25亿美元猛增至170亿美元,增长6.8倍,完成了弯道超车。

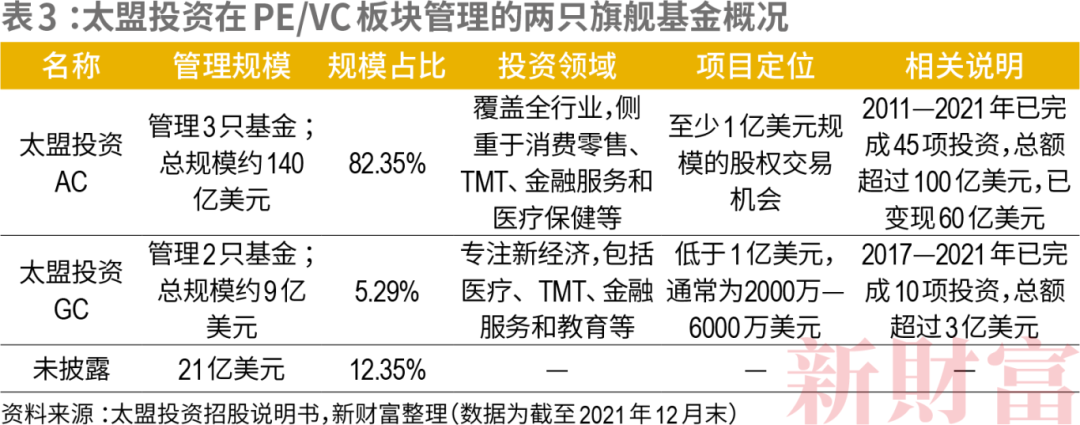

太盟投资在PE/VC板块主要运营两只旗舰基金(表3)。

一只是亚洲资本系列基金(简称“太盟投资AC”),定位于亚太区成熟公司的大规模收购、控制交易和结构性少数股权交易。2011—2021年,该系列基金管理三期产品。

另一只是2017年开始组建的成长资本系列基金(简称“太盟投资GC”),负责中国新经济类公司的股权投资。这一举动意味着,太盟投资从纯粹的并购基金转型为“并购+创投”并举,投资目标开始从成熟型企业延展至早期创业企业。

目前,太盟投资的PE/VC业务仍以并购交易为主。截至2021年末,太盟投资AC系列基金管理的资产规模占比超过82%,而太盟投资GC管理的资产规模仅占PE/VC板块的5.29%。

太盟投资在中国市场的投资主要通过境外基金完成。中国证券投资基金业协会的信息显示,太盟投资登记备案的PE/VC机构只有1家——太盟成长(珠海)股权投资管理有限公司。

2024年4月,苏州市相城区发布的《关于2024年度苏州市相城创新产业母基金拟立项项目(第三批)的公示》显示,太盟成长(珠海)股权投资管理有限公司拟设立太盟一号产业股权投资基金(有限合伙,暂定名),基金规模30亿元,定位为并购基金。

工商资料显示,2024年4月29日,太盟投资在苏州设立了太盟(苏州)股权投资管理有限公司,后者由PAGGC II Holding II(HK) Limited持有100%股份,对外投资了苏州嘉盟股权投资管理合伙企业(有限合伙)、苏州信盟股权投资合伙企业(有限合伙)两家公司。

新财富根据烯牛数据、天眼查及相关公开资料整理了太盟投资从2011年至2024年3月在中国投出的31个项目(表4)。

根据出手时间及投资阶段粗略归类,其中有17个项目应是并购类项目,资金或出自太盟投资AC;其余项目应是创投类项目,资金或出自太盟投资GC。

有公开资料显示,太盟投资曾计划或投资过ATLAS寰图、易自助、中证装备、天合化工、悦鲲环保、必康制药、Nerviano Medical Sciences、McCoy、捷信、中升在线、通联数据,但未能被证实。

此外,太盟投资也有一些公告而最终未完成的收购计划,比如齐翔腾达(002408)。

2022年3月,齐翔腾达公告称,“太盟投资AC将向雪松实业提供42亿元融资及流动性支持,并且可要求承接雪松实业持有的齐翔集团股权,购买价格原则上不超过83.5亿元”。

彼时,手握齐翔腾达、ST雪发(002485)两家上市公司的“雪松系”已陷入兑付危机。太盟投资若入局纾困成功,则可拿下齐翔腾达的控制权。

根据当时公告,太盟投资将对齐翔集团和齐翔腾达进行全面尽职调查。或因如此,这一交易并无下文。2023年,齐翔腾达被山东能源集团纳入旗下,山东能源集团新材料有限公司如今成为其控股股东。

太盟投资官网介绍,其还投资过Patties Foods、Vesco Foods、GYRO Holdings、Acme Formulation、台湾微脂体公司、Anjan Drug、Nuvama Wealth Management、Regional Express、Unispace、Young Toys、均胜安全系统、Cheesecake Shop、乐天餐饮等位于日本、韩国、印度、澳大利亚、新加坡、中国台湾等地区的企业。

并购项目:退出率较高,但高回报项目屈指可数

太盟投资前述17个并购交易类投资项目,多是涉及偏后期的战略融资、定向增发,且出手颇为阔绰。例如,其对爱奇艺(IQ.O)的投资高达5亿美元,投资凤祥股份(09977.HK)13.72亿元。动辄10亿元的大手笔,或与其并购基金的定位有关。

这些项目覆盖制造科技、医药、汽车、消费、金融等众多行业。太盟投资以单独出手居多,表现颇为强势。

与不动产基金业务相似,太盟投资PE/VC板块的并购交易项目沿袭了抄底“濒危”企业的风格。

易车网。从2015年第一季度开始,易车网(BITA.N)营业收入的同比增长率从最高点109.49%快速下降。在持续数年盈利之后,其利润及现金流等多项财务指标首次转负,经营陷入困境,行业排名也逐渐落后于汽车之家(02158.HK)。

2016年6月,太盟投资向易车网投资1.5亿美元,成为其第五大股东,持8.2%股份,意图协同互联网巨头的流量,将其盘活。

珍爱网。珍爱网一度与世纪佳缘、百合网在婚恋服务领域形成“三足鼎立”格局。但由于2011年5月世纪佳缘登陆纳斯达克,2015年11月百合网宣布挂牌新三板,尤其是,2015年底百合网收购世纪佳缘,双方合并更名为“百合佳缘”之后,珍爱网地位尴尬,且遭遇经营亏损及借壳上市失败等挑战。

2017年11月,太盟投资将珍爱网绝对控制权收入囊中,并派出合伙人兼中国区主席肖遂宁出任董事长。

爱奇艺。2020年,由于疫情影响,观众消费意愿降低,爱奇艺平均单季度会员数低于预期。2022年8月,太盟投资认购了爱奇艺5亿美元有抵押担保的可转换优先票据,成为该公司第二大股东,豪赌其业绩复苏。

凤祥股份。因控股股东财务危机影响,鸡肉制品公司凤祥股份2022年产生了7.69亿元巨亏,其股份被拍卖。2022年10月,太盟投资以竞价13.72亿元获得凤祥股份70.92%的股权,获得后者控制权。

入主之后,2023年1月,太盟投资向凤祥股份提供循环贷款融资,助其走出财务危机。2023年中报显示,凤祥股份已扭亏为盈。

前述17个投资项目中,已有腾讯音乐(TME.N/01698.HK)、圣泰生物、气体动力、凤祥股份、乐信(LX.O)、爱奇艺、易车网7个项目全部退出或部分退出、退出中,退出率超过40%(表4)。

长期以来,国内PE/VC项目退出普遍艰难,太盟投资这一退出率在业内算是较高的,这也与其并购交易项目以投资成熟期的企业有关。

这17个项目中,腾讯音乐、圣泰生物、气体动力、凤祥股份、汇量科技、乐信6个项目,为盈利或浮盈。

腾讯音乐。太盟投资招股说明书披露,其最初以1.37亿美元投资中国音乐集团,此后推动其与腾讯音乐业务合并,最终借道腾讯音乐的IPO退出,收益26.07亿美元。用5年时间获18倍收益功成身退,这是其唯一回报超过10倍的项目。

圣泰生物。2012年12月,太盟投资收购圣泰生物100%股权,之后,通过资产梳理与优化、指导和参与企业的经营管理、培养职业经理人团队,使公司基本面仅用两年时间就获得较大改观。

2015年3月开始,通过精巧的交易结构设计,太盟投资将所持圣泰生物股权转手至通化金马(000766),这笔7.744亿元的投资,历时18个月最终套现了22亿元,获得1.84倍的投资回报。

气体动力。2017年4月,太盟投资要约收购港股上市的盈德气体,按照当时6港元/股的收购价格及盈德气体近18.55亿股总股本估算,其私有化成本折约103.5亿元。

2018年,太盟投资经过竞价,最终以41.66亿元将宝武集团旗下工业气体公司宝钢气体51%的股权收入囊中,成为控股方。两年后,太盟投资又对宝钢气体增资至63.82%。2018年8月,太盟投资推动盈德气体和宝钢气体整合,合并为“气体动力”。

2018年,气体动力收购了安阳中盈,向下游农业化肥领域拓展。2022年,其又收购瓶气项目南化气体,扩大了在下游工业瓶装气及医用氧气领域的影响力。“合纵连横”之后,气体动力稳稳坐住了国内工业气体的头把交椅。2021年,太盟投资曾积极推动气体动力赴港上市,但因故折戟。

根据杭氧股份(002430)2023年5月5日公告,其间接控股股东杭州资本将和其他投资人,共同投资设立买方SPV,收购盈德香港持有的浙江盈德100%股权,对应收购的实体为气体动力。

在这一收购中,太盟投资该项总出资超过142亿元、长达7年的投资有望获退出。

参考交易标的2021年数据以及行业年复合增长率5.4%粗略估计,其2022年净利润应不低于33亿元,按10—15倍市盈率区间测算,浙江盈德的交易价格区间为330亿—495亿元,太盟投资该项出售或可获得1.32—2.49倍投资回报。

凤祥股份。2023年10月,太盟投资完成了1.2亿港元的旧股转让。截至2023年12月底,太盟投资继续持有10.0658亿股,市值约15.2亿港元。总体估算,这一投资项目大致浮盈11%。

汇量科技。2021年1月,太盟投资通过认购可转债3000万美元,“捡漏”汇量科技(01860.HK)。据投资条款约定,投资人换股价为5.54港元/股,首个到期日是三年后的2024年1月。

官网最新显示,太盟投资仍未退出该项投资,其董事总经理黄德炜仍担任汇量科技非执行董事,且太盟投资未现身股东名列,这或意味着太盟投资该项投资未进行转股。

协议称,该笔可转债按复利基准计算,每年3.5%。这表明,太盟投资这笔投资截至目前浮盈超过11%。

值得一提的是,太盟投资在投资中偏好以可转债工具的交易,在爱奇艺、乐信(LX.O)、易车网等多个项目的投资中,均以可转债工具进行交易。

乐信。2019年9月,太盟投资通过认购3亿美元可转换债券投资乐信,并获得一个董事席位。

根据协议,该次可转债为7年期,票面利率2%,转股价为14美元/ADS。在发行期以后的6个月后,太盟投资有权按照每股14美元的价格将债券转换为乐信的普通股份。若未行使转换权利,太盟投资在发行期后的第4个年度末有权要求乐信对其认购债券进行回购,并按期支付其相应的债券利息。

2024年4月20日,太盟投资派驻乐信的董事肖遂宁提出辞呈,乐信全额偿清与太盟投资的可转换优先票据。这意味着太盟投资全程未转股,其约4年半时间赚到了约9%的收益。

粗略来看,尽管胜率较高,但前述6个盈利或浮盈项目,仅1个项目回报超过10倍,2个项目回报在1倍以上,其余3个项目账面浮盈最高不过12%,乐信和汇量科技仅获得债券级收益回报。事实上,太盟投资亦不乏巨额浮亏的投资项目。

奈雪的茶。2020年12月,太盟投资出资1亿美元认购奈雪的茶(02150.HK)股份。但截至2024年7月19日,该公司股价已较IPO发行价19.8港元/股跌去90.1%。

数据显示,太盟投资旗下PAGAC Nebula Holdings Limited未作减持,仍持有5.28%股份。按照2024年7月19日1.96港元/股的股价估算,其所持该笔9062.23万股股票市值为1.776亿港元,相当于该项投资浮亏超过6亿港元、浮亏幅度超过77.25%。

优然牧业。2016年4月至2021年11月,太盟投资向优然牧业(09858.HK)总投资49.42亿元,截至2023年12月底,合计持有优然牧业31.46%股份,为其第二大股东,低于第一大股东伊利股份(600887)所持的34.8%股权。

截至2024年7月19日,优然牧业总市值45.54亿港元,太盟投资持股市值仅为14.33亿港元(折约13.32亿元)。2023年6月15日,优然牧业每股分红0.0247港元,太盟投资获得2949.64万港元。综合计算,太盟投资该项投资账面浮亏约35.82亿元,浮亏幅度则达72.48%。

易车网。2016年6月,太盟投资向易车网投资1.5亿美元。这笔投资以可转债形式交易,交易完成后,其成为易车网第五大股东。这表明太盟投资最终完成了转股。

太盟投资入局后,易车网的经营并未如期实现困境反转。2019年,易车网的营业收入为107.53亿元,同比增速创历史新低,近乎零增长。

2020年11月,易车网被腾讯等组团私有化,交易金额为11亿美元。iFinD数据显示,太盟投资从2017年3月持有633.71万股一路减持至2019年3月的530.21万股,最终于2020年3月消失在大股东名列。

综合推断,太盟投资大概率在私有化前抛售了易车网股票,结合该公司股价走势,其在该项目上或录得亏损。

爱奇艺。太盟投资2022年8月认购的爱奇艺5亿美元可转换优先票据完成了转股,且减持了3855.57万股,截至2024年2月29日,其持有8.017亿股。爱奇艺2018年IPO发行价为18美元/ADS,2024年7月19日其股价已跌为3.5美元/ADS,每股ADS相当于7股普通股。

按此计算,太盟投资目前持有爱奇艺11.93%股权,持股总市值为4.19亿美元。考虑此前一年股价略高,按照均价6美元/ADS计算,其通过减持套现资金约3300万美元。也即是,这笔5亿美元的投资目前总价值约为4.52亿美元,浮亏近10%。

珍爱网。太盟投资取得控股权之后,珍爱网的经营至今无起色,且一度被传将关闭超过18家直营店,连带着店员被遣散。

2024年3月,珍爱网因把相亲客户当“猎物”被央视3·15晚会曝光并引发社会广泛关注。由于至今未能上市,太盟投资所持珍爱网股份或也无法变现。

车置宝。这家C2B二手车交易平台,曾是估值高达70亿元的独角兽。天眼查显示,太盟投资于2017年3月投资车置宝近1亿美元,持股13.8848%。不过,车置宝已于2021年被法院裁定破产重整。

此外,博锐生物、利盟国际、上海星轶、谦信化工、%Arabica、珠海万达商管、先锋太盟租赁、新奇特8个项目,因仍在持有,不易判断太盟投资在其中的盈亏状况。其中,利盟国际或表现较好。

2016年4月,太盟投资与君联资本参与了艾派克(002180,现更名为“纳思达”)约40亿美元收购美国打印机公司利盟国际(Lexmark,LXK.NYS,已退市)100%股权的交易,太盟投资作为协同方,出资9.3亿美元。

当时,这宗“蛇吞象”的跨境并购因接近40倍的高杠杆引发轰动。

太盟投资在招股说明书中介绍,收购后,“太盟运营团队实施日常现金管理计划和全面收益增长计划,使得2017年成本立即降低超过1亿美元……还推动了渠道存货削减计划,就采购节省计划与Ninestar展开合作、委任新的行政总裁。太盟团队几乎全职在现场工作6个多月……”。

最终,利盟国际的EBITDA在2017—2019年的3年间分别增长约180倍、300倍及350倍。

创投项目:退出率较低,浮亏项目不少

与并购项目的风格不同,太盟投资涉足的创投类项目,多是与红杉中国、春华资本、华平投资等同行并肩作战,其投资阶段多在A轮至C轮。这些项目集中于金融服务、汽车出行及医药健康等行业。

同时,其创投项目的退出率也远低于并购交易项目。截至目前,仅荣昌生物(09995.HK/688331)、康宁杰瑞(09966.HK)两个项目部分退出。这些是由风险投资的特点所决定的。

荣昌生物。2017年12月开始,太盟投资分三次投资荣昌生物及其母公司荣昌制药,总投资约为2.4134亿元。荣昌生物于2020年11月在港交所IPO后,又于2022年3月在A股科创板上市。

iFinD数据显示,截至2020年12月底,PAG Growth LP持有荣昌生物2310.88万股(其中A股1540.08万股、H股770.81万股),总持股比为4.72%;PAG Growth Prosperity持有其2110.66万股(其中A股1507.61万股、H股603.05万股),总持股比为4.31%。

可粗略判断的是,2021年下半年至2022年上半年,太盟投资在港股套现了约9.5亿元,且其在2023年第三季度前于A股市场套现5283.85万元,未套现的PAG Growth Prosperity部分股票市值7.68亿元。2021年下半年,PAG Growth LP退出股东名列。

按此推断,太盟投资或在荣昌生物A股IPO前夕已套现,若按照IPO发行价48元/股大致评估,这部分股权回收的资金约7.4亿元。综合估算,太盟投资投资荣昌生物7年,套现17.43亿元,加之目前的持股市值7.68亿元,账面浮盈约9.42倍。

康宁杰瑞。iFinD数据显示,2020年4月13日之前,太盟投资曾出现在康宁杰瑞大股东名单中,持股5.38%,但同年6月30日消失在重要股东名列。

但太盟投资官网最新显示,该项投资仍未退出。这或意味着,康宁杰瑞在港IPO之后,太盟投资或已在2020年第二季度实现了部分套现,至今还持有多少股份则未知。

若按康宁杰瑞2020年第二季度16港元/股均价估算,太盟投资所持4969.12万股股份,市值约7.95亿港元,而其在两轮融资中合计付出4500万美元,折合3.5亿港元,也即是,其当时在该项投资中浮盈1.27倍左右。

不过,截至2024年7月19日,康宁杰瑞股价已跌至2.23港元/股,倘若太盟投资仍持有不少股份,该项投资回报率将被大幅拉低。

太盟投资的创投项目浮盈者甚少、以浮亏居多。

萨摩耶金服。2015年成立的萨摩耶金服,主营信用卡账单分期、预借现金及信用贷款等业务,其经历多轮融资,获得太盟投资、达晨创投、元璟资本、中信资本等机构投资,在行业内关注度颇高。

在2018年赴美上市折戟后,萨摩耶金服2019年又遭央视“3·15晚会”点名,2020年9月,其对外宣布启用“萨摩耶数科”作为全新品牌。2021年8月,该公司向港交所递交招股书,但至今无下文。

截至目前,萨摩耶金服旗下产品省呗已全面退出了信用卡余额代偿业务,其涉及贷款被投诉超过万条,非议不小。

大道金服。太盟投资早在2015年12月投资了深圳前海大道金融服务有限公司(简称“大道金融”),后于2017年3月再度跟投。官网显示,该公司曾因二手房“赎楼贷”产品受到关注,旗下产品为提放保。

大数信科。在创立大道金服之前,柳博于2014年7月创立了大数金融(现改称“大数信科”),涉足小额信贷业务。大数信科的产品定位于5万至70万元的个人信贷“大数时贷”,其在2015年即参股P2P理财平台大桔网。

太盟投资与红杉资本于2015年12月对大数金融进行了一轮5亿元的投资,2017年8月其再与春华资本等机构投出8亿元。

最新工商资料显示,太盟投资已消失在上述3家金融服务公司股东名单中,其是否从中退出,难以判断。2016年至今,国内金融监管趋严,各地金融服务平台频现暴雷或陷经营困境,太盟投资所投的公司自然难独善其身,这些投资大概率浮亏。

中国市场战绩如何

据招股书披露,太盟投资AC当时已投出100亿美元、变现60亿美元,PE/VC业务2019—2021年的毛内部收益率高达26%。那么,太盟投资在中国市场的业绩究竟如何?

太盟投资在中国市场的不动产投资项目,盈亏状况普遍不易评估,但PE/VC板块项目资料相对详尽,或可一窥其战果。

总体来看,过去大约一个年轮的周期内,太盟投资在中国市场投出的31个PE/VC项目中,1倍以上回报的项目有4个(腾讯音乐、圣泰生物、气体动力、荣昌生物),占总投资项目的12.9%;浮盈项目8个,占总投资项目数量的25.8%。

但优然牧业、奈雪的茶两个项目浮亏超过72%。除了捕获腾讯音乐、荣昌生物两个较高回报倍数的项目之外,其余可评估战绩的项目,投资回报难称惊艳。

分阶段看,腾讯音乐、圣泰生物两个1倍以上回报的项目诞生于2012—2013年,而气体动力项目的投资自2017年起步,时间跨度超过7年,年均回报也不突出。也就是说,2017年至今,太盟投资仅捕获荣昌生物一个较高投资回报的项目。

当下,太盟投资构建了“并购+创投”的商业模式,其中,并购交易项目主推抄底“濒危”企业的风格,通过改善经营提升价值而谋利退出。

相较于风险投资,太盟投资这类机会型的并购投资项目胜率相对较高,比如,腾讯音乐获得10倍回报、圣泰生物回报1.84倍、气体动力浮盈1倍以上,但其余项目的收益不高。

可见,抄底“濒危”企业的投资模式,考验对困境企业的估值能力、时机把握能力、资金补给能力、改善经营创造价值的能力,“火中取栗”后要释放原有系统中的效率,达到脱胎换骨的功效,并获得可观的回报,并不容易。

太盟投资的并购项目“不追赛道”,行业相对分散,但其创投项目相对集中于医疗、金融信息服务、汽车服务三大领域。比较来看,其在医疗板块的投资胜率高、回报较出色,荣昌生物、康宁杰瑞两个项目均已部分退出且浮盈,并诞生了荣昌生物这一高回报项目。

如前所述,太盟投资旗下的并购基金也投出了医药类项目,例如圣泰生物、博锐生物。

2019年9月,太盟投资以38.28亿元收购博锐生物58%股权。后者是海正药业(600267)旗下的创新药平台,于当年1月才成立。截至2024年6月,太盟投资继续持有博锐生物45.421%股份,为该公司实控人。

据其官方信息称,博锐生物在2019—2022年三年的营业收入复合增长率超过50%。2022年12月,博锐生物获得台州国运集团、杭州富阳产业基金等超过15亿元投资,但更多融资细节未知。

过去3年,A股和港股的创新药板块均经历了风险出清,太盟投资能收获这一成绩,难能可贵。

相比之下,太盟投资在金融服务领域的多个投资项目浮亏,在汽车服务市场布局的项目也多回报不佳,这两类项目以互联网商业模式居多,也是其亏损的重灾区。

从时间看,2017年是太盟投资出手活跃的年份之一,彼时,中国互联网红利已走向尾声,PE/VC机会悄然向硬科技赛道转换,近年一级市场相对高回报率的项目逐渐由硬科技类项目贡献。

太盟投资硬科技项目布局较少,却大手笔布局于趋近时代尾声的互联网商业模式项目,这或是其风险投资项目多有浮亏的重要原因。

而当下,单伟建仍看好中国市场的机遇。他认为,中国经济并没有充分发挥其潜力,尽管因为估值下降、IPO收缩,退出变难,成长型和风险投资变难,但并购领域则是买方市场,因为资本变得稀缺。

2021年至今,不少行业经历供给出清后,迎来业绩修复机遇,受压资产困境反转的投资机会频现,太盟投资再度活跃于中国市场。

单伟建曾表示股市里的配资是什么意思,“但凡没有退出的投资,故事就没有完,就胜负未卜。”如今,太盟投资与珠海万达商管的投资故事还在继续,其能借这一近年规模最大的项目,收获令人惊艳的投资战绩吗?